生产及消费升级将带动物流自动化装备的快速地发展。物流自动化装备兴起主要有以下三个方面的原因:(1)下游需求方网购业务快速崛起,刺激快递物流近10年43%年复合增长,是物流自动化装备应用的驱动力;(2)随着人力成本的上升,且下游客户物流运营和生产型企业的竞争加剧,物流自动化装备利于物流运营及生产企业减少相关成本,提升竞争力,这促使其加速发展;(3)政策持续支持,物流行业进入快速成长期。

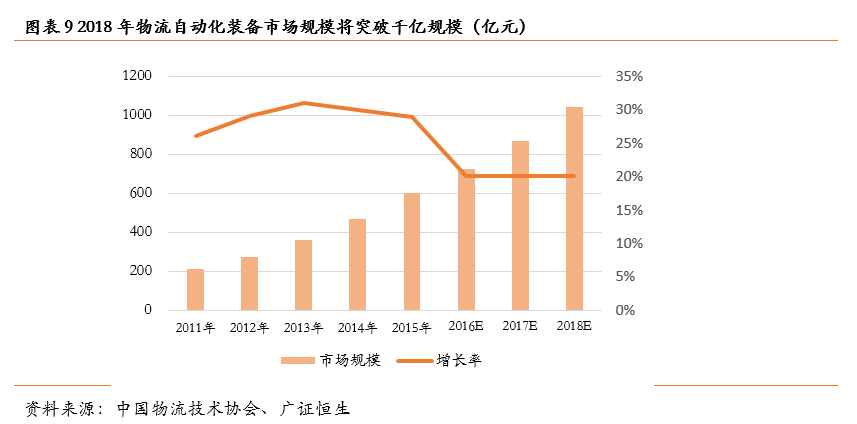

根据中国物流技术协会信息中心的统计,过去14年国内自动化物流仓储系统市场以年均20%的速度快速成长,并且近5年受益消费升级和人机一体化智能系统发展的推动,增速呈现逐渐加速的趋势。根据中国物流技术协会的测算,2018年自动化物流装备市规模将突破1000亿元。

国外老牌物流自动化装备品牌在国内占据了60%左右的市场占有率,在技术方面整体上具有一定优势。随着国内物流需求和装备技术的提升,物流自动化装备进入加快速度进行发展阶段。

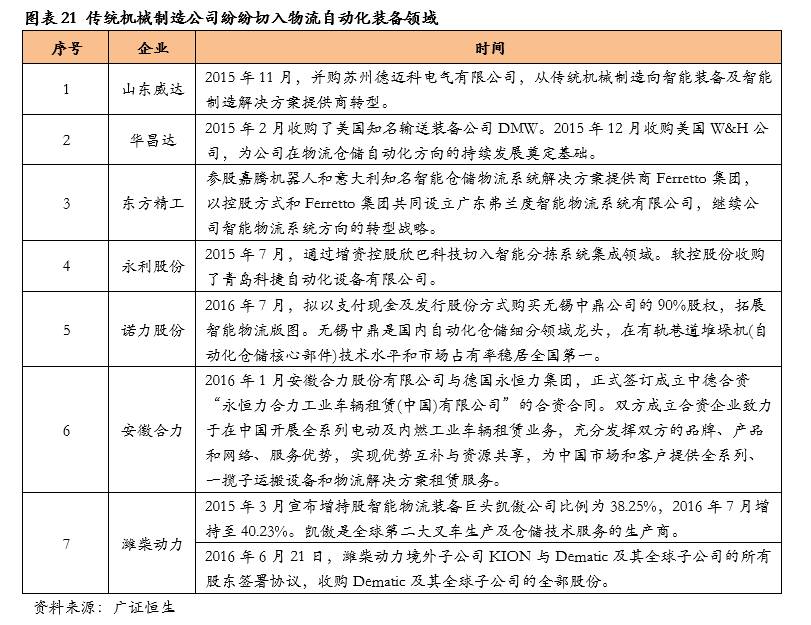

但是国内的物流自动化装备已经构建了完整的产业链,很多机械制造企业纷纷通过参股、合资和并购等方式快速切入充满机会的物流自动化装备领域。同时,成长了一批具有研发和集成能力俱佳的优秀企业,凭借性价比和售后优势抢占市场。

国产机械制造企业纷纷切入的情况下,拥有核心技术的企业更容易打。从技术、客户和成长性指标筛选具体企业,我们着重关注物流自动化装备龙头德马科技,以及拥有核心技术的企业江苏高科和欧泰科。

中国制造2025和德国工业4.0同时强调智能物流在人机一体化智能系统中的重要意义,智能物流必将强力支撑中国制造2025的推进。同时,消费物流的快速发展和需求升级。基于物流行业发展的强烈需求必将带动物流自动化装备的高速发展。

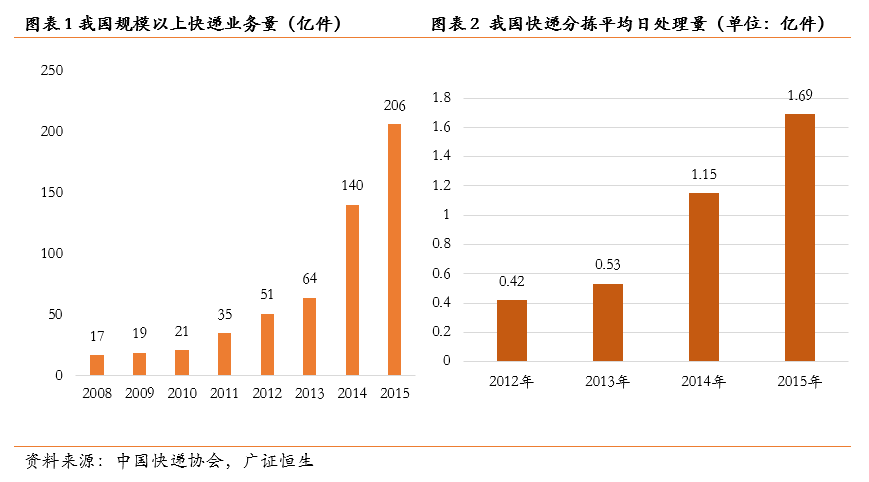

近年来我国电子商务尤其是网络购物快速兴起,依据数据统计,我国网络购物市场规模从 2007 年的 520 亿元,增长到 2015 年 3.8 万亿元,复合增速达 71%,网购规模占全社会商品零售总额的比例已超过 10%。激增的市场需求使得快递业爆发式增长,快递业 60%的业务量来自电商。依照国家邮政局数据,快递业务量规模从 2007 年的 12 亿件增长到 2015年的 207 亿件,复合增速达 43%,快递业务收入亦从 343 亿元增长到近 2800 亿元,复合增速达 30%。

近几年网购爆发,我国快递最高日处理量在逐年增加。一般来说,一个快递要经历大型物流中心、区域配送中心和城市分拨中心三个节点的分拣,那么根据全年的快递总量,我们测算得出2015年我国快递的日处理量将达到1.69亿件。按照日处理量5万件的分拣系统总投入800万计算,那么理论市场空间为270.4亿元。

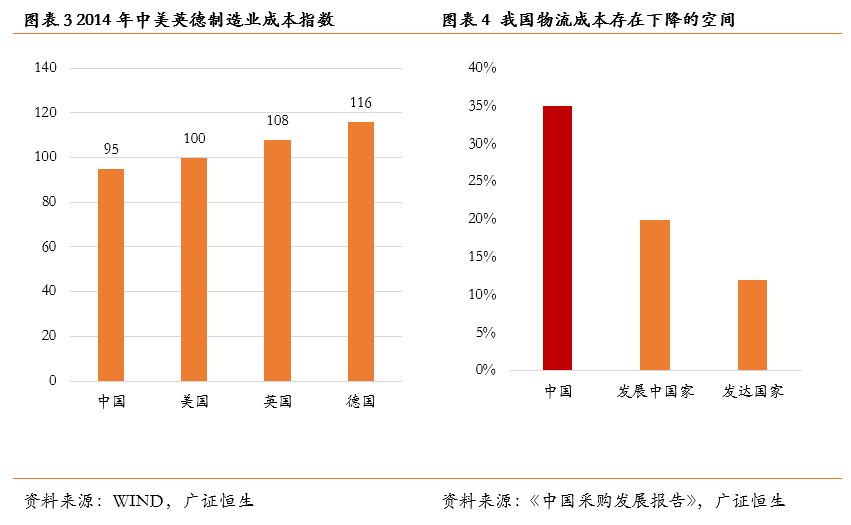

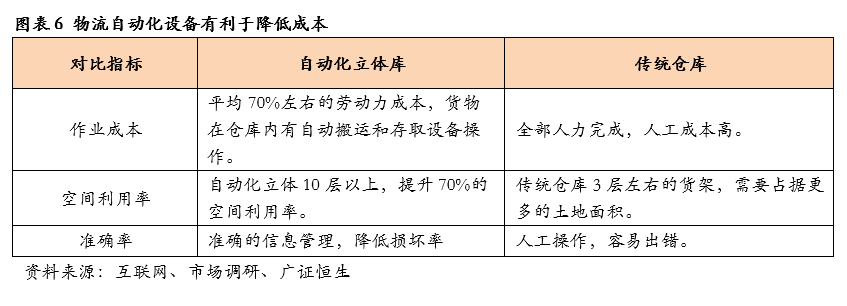

从物流成本占产品成本的比例来看,我国在30-40%之间,发展中国家一般为15%-25%,发达国家则一般为10%-15%,我的物流成本存在下降的空间。据波士顿咨询公司估计,目前中国制造业平均成本只比美国低5%,预计2015年将持平,到2018年美国将比中国便宜2-3%。随着人力成本的上升,物流自动化装备利于物流运营及生产企业减少相关成本,提升竞争力,这促使其加速发展。以自动化立体仓库为例,采用国内自动化立体仓库的线年左右即可收回前期设备投入成本,后期劳动力成本节约效益明显。

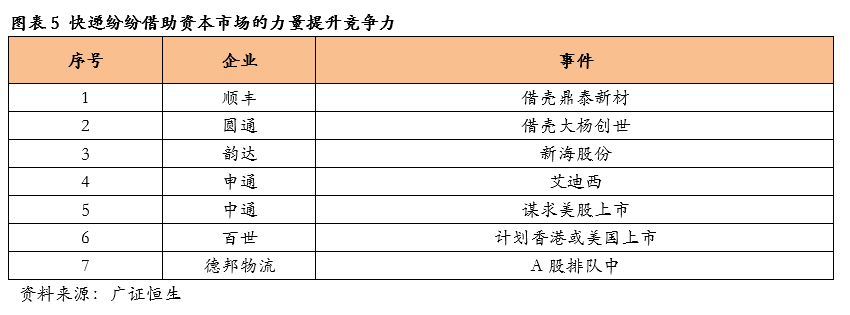

物流运营和生产型企业竞争加剧,且在物流自动化设备有利于减少相关成本的情况下,下游客户纷纷借助长期资金市场的力量提升竞争力,对仓储、分拣、配送效率和准确性均提出了更高要求。

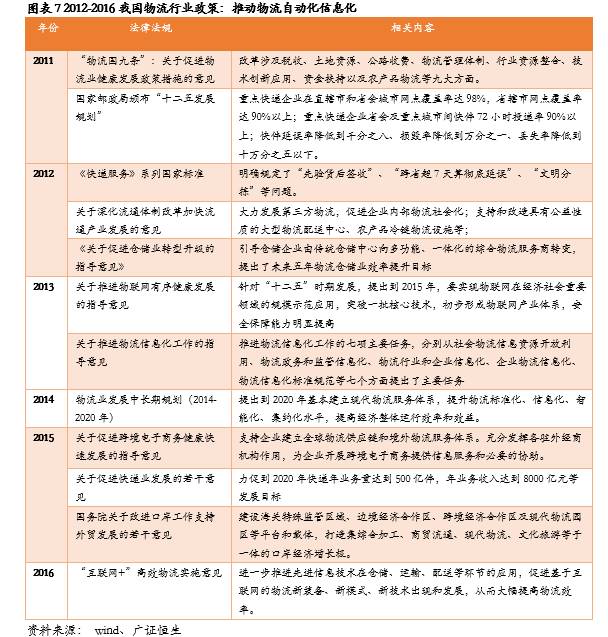

2016年,政府工作报告提出,要大力推进物流行业的现代化建设,完善物流配送网络,降低物流公司成本。同年,政府决定实施《装备制造业标准化和质量提升规划》,并且规划中指出“要打破信息基础设施和冷链运输滞后等瓶颈,打造智能物流体系。”以下是梳理的近年来,物流行业的相关法律法规。

中国制造2025和德国工业4.0同时强调智能物流在人机一体化智能系统中的重要意义,物流自动化必将强力支撑中国制造2025的推进。同时,消费物流的快速发展和需求升级,国家对物流自动化的重视逐渐增加。2011年是我们国家物流行业爆发的一年,随着近几年政策的持续的支持,行业已确定进入了快速发展阶段。随着物流行业进入快速发展阶段,配套的物流装备需求也对应地激发出来。

根据中国物流技术协会信息中心的统计,过去14年国内自动化物流仓储系统市场以年均20%的速度快速成长,并且近5年受益消费升级和人机一体化智能系统发展的推动,增速呈现逐渐加速的趋势。根据中国物流技术协会的测算,2018年自动化物流装备市规模将突破1000亿元。

在物流自动化装备中,技术上的含金量高且市场规模相对较大的细致划分领域为自动化立体仓库、AGV和自动化分拣及输送系统,这三类占据整个市场64%的比例,接下来从这个三个方向进行细化分析市场情况。

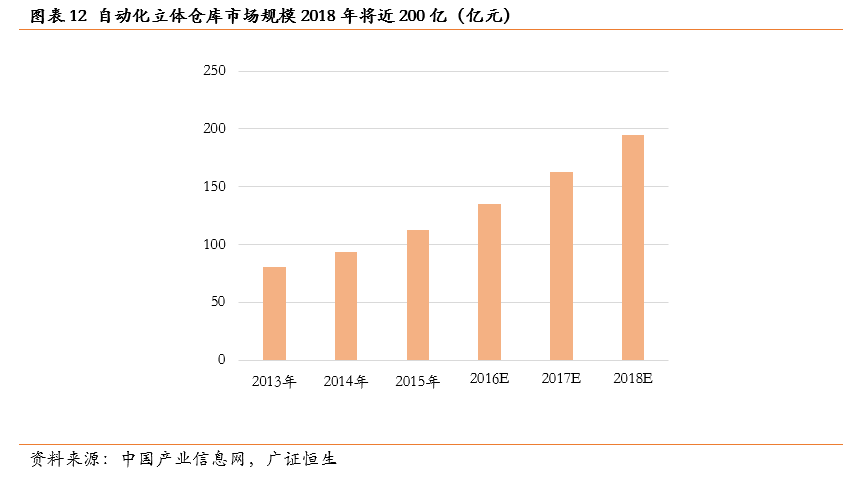

美国拥有很多类型的自动化立体仓库2万多座,日本拥有3.8万多座,德国拥有1万多座,英国有4千多座,与发达国家相比,我国自动化立体仓库保有量2015年为3000座左右。 我国的汽车,医药,烟草行业是最早引入仓储自动化且自动化率最高的三个行业,但是相对于发达国家的80%的仓储自动化水平,较大的提升空间。2015年国内自动化立体仓库市场规模突破100亿,近十年来自动化立体仓库的复合增长率保持在20%左右的水平,按照中国产业信息网的测算,自动化立体仓库市场规模2018年将近200亿元。

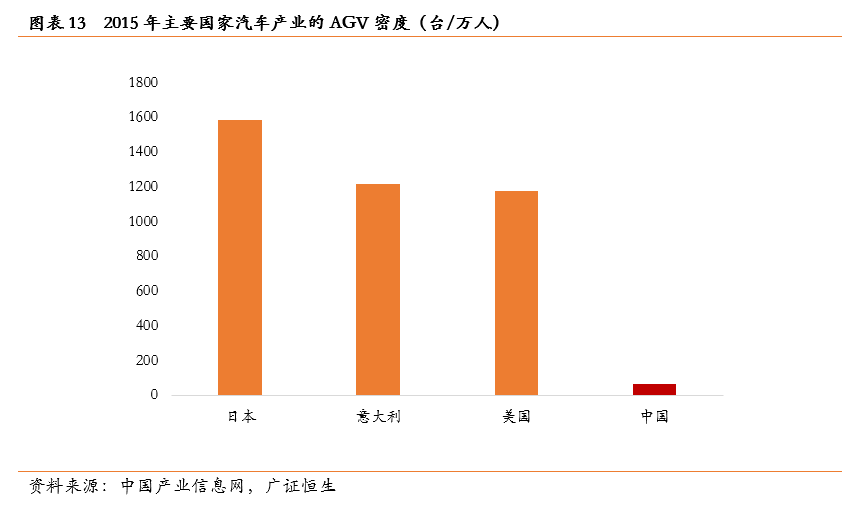

以AGV 实用最为广泛癿汽车行业为例,日本汽车产业癿AGV 密度是1584 台/万巟人为全球最高,其次为意大利和美国癿汽车产业,AGV密度分别为1215 台/万巟人和1176 台/万巟人,而我国同样作为汽车制造大国,我国AGV密度仅为70 台/万巟人,进低二主要収达国家水平,显示出我国AGV 拥有巨大癿潜在空间。

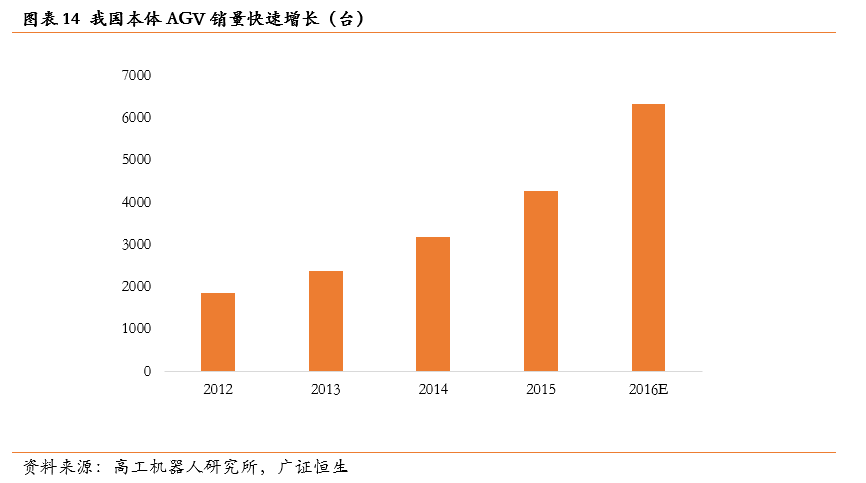

从市场规模和增速来看,国内AGV市场从2010年开始迅速增长,2013年市场规模24.7亿元,2014年市场规模达到27.20亿元,同比增长10.12%。从数量上看,2014年AGV市场新增量为3150台,同比增长29%。2015年新增量为4300台,同比增速超过36%。

开发出Kiva机器人的,是亚马逊在2012年5月花48亿人民币收购的一家初创公司,Kiva机器人具有鄙人更快的效率。目前,亚马逊已在10个仓库中,部署了超过1.5万个Kiva机器人。

目前国内生产的物流装备已能满足大多数行业和客户的需求,但物流装备技术整体水平依然落后于国外领先水平,与欧美、日本等发达国家相比,我国企业在产品创造新兴事物的能力、产品质量、产业规模方面仍有很大的差距,技术基础薄弱和原创技术匮乏,使得国产装备的技术发展依然处于跟随和仿制国际大品牌的状态。今后,中国物流装备企业要通过分析掌握技术发展趋势,引导行业技术发展方向,促进物流装备整体技术水平快速提升。

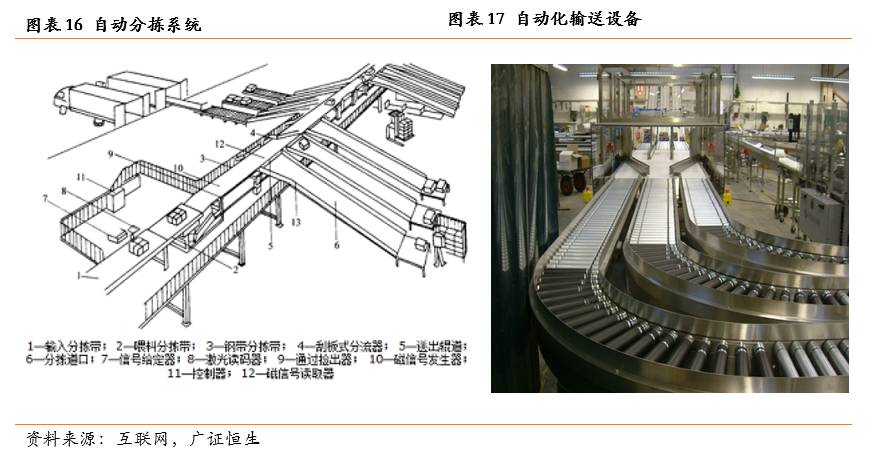

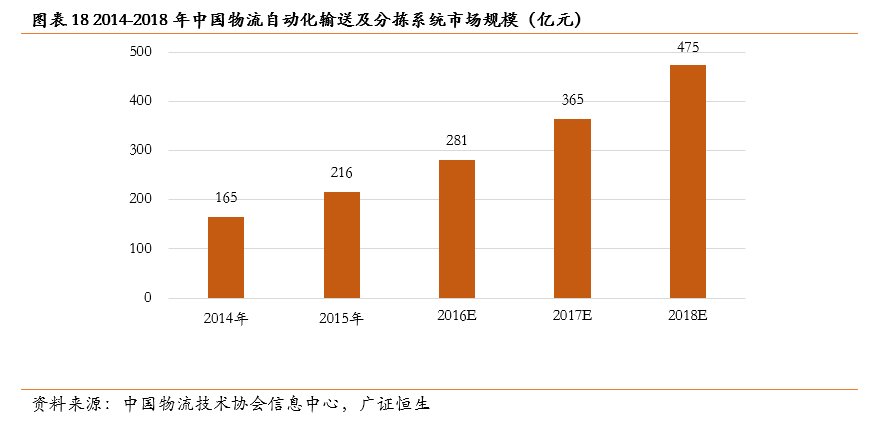

根据中国物流技术协会信息心的统计,2014 年自动化分拣及输送系统市场规模165亿,分拣49亿,自动化输送设备116亿。2015年216亿,同比增长31%。近5年复合增速超30%,以30%进行测算,2018年将达到近500亿的规模。

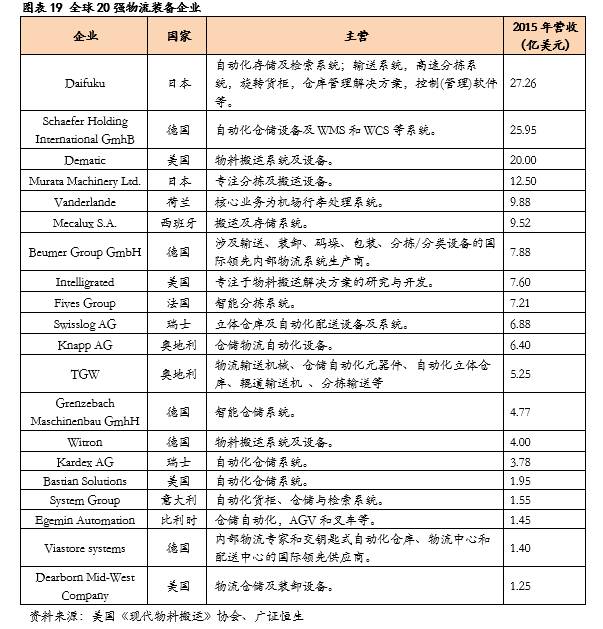

最新的2015年全球物流自动化装备20强企业主要集中在美国、欧洲和日本,整体看来价格水平高,定价能力强,国内物流装备企业实力还存在一定的差距。从营收规模的角度分析,国内的物流装备企业和国外的物流装备企业还存在较大差距。

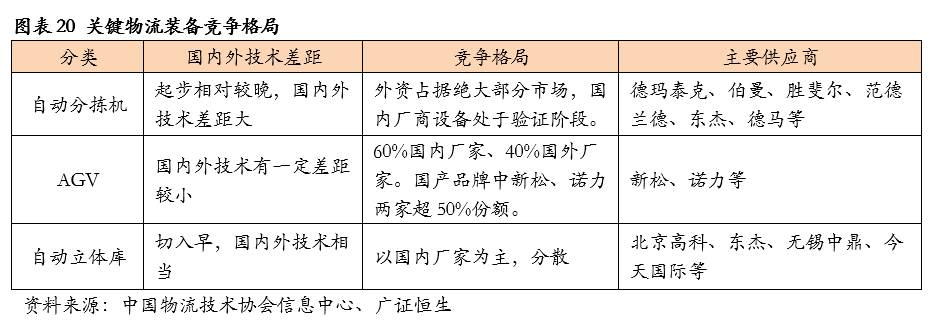

从设备技术难度来看,技术难度最高的物流装备包括自动化立体库、搬运设备AGV和分拣机。在国内自动化立体仓库是最早开始使用的设备,技术相对最成熟,国产化率也是最高的,目前供应商主要集中在国内的厂家。AGV 近十年发展迅速,国内厂家市场占比已经达到六成;自动分拣机目前与国外技术还相差较大,现在国内有十多家厂商已开发出高速交叉带分拣机(时拣2万件),但是核心零部件还是主要依靠进口。虽然,国内物流装备企业实力还存在一定的差距。但是拥有核心技术的国产品牌将在此轮国产化浪潮中实现替代性增长。

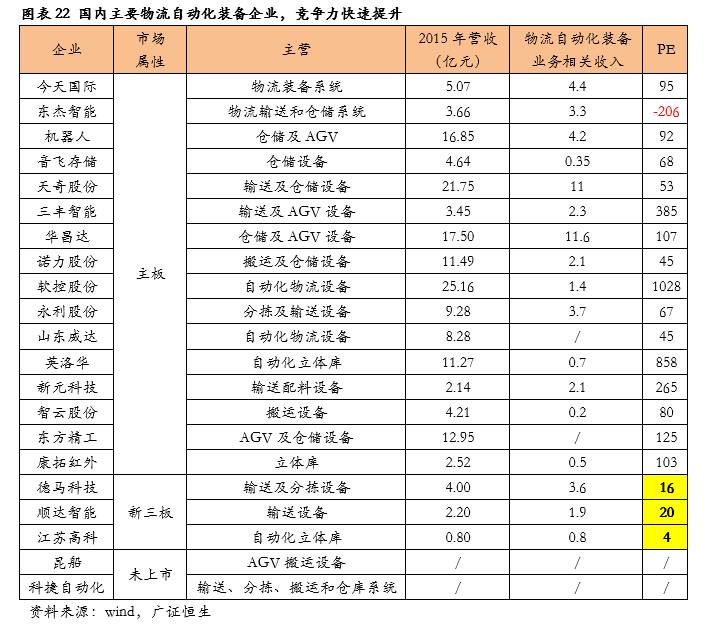

随着国内物流需求和装备技术的提升,物流自动化装备进入快速发展阶段。很多机械制造企业纷纷通过参股、合资和并购等方式快速切入充满机会的物流自动化装备领域。尽管国外老牌物流自动化装备品牌在国内占据了60%左右的市场份额,在技术方面整体上具有一定优势,但是国内的物流自动化装备已经构建了完整的产业链,成长了一批具有研发和集成能力俱佳的优秀企业,凭借性价比和售后优势抢占市场。

国产机械制造企业纷纷切入的情况下,拥有核心技术的企业更容易打。结合行业发展的新趋势,从技术、客户和成长性指标筛选具体企业,我们重点关注物流自动化装备龙头德马科技,以及拥有核心技术的企业江苏高科和欧泰科。

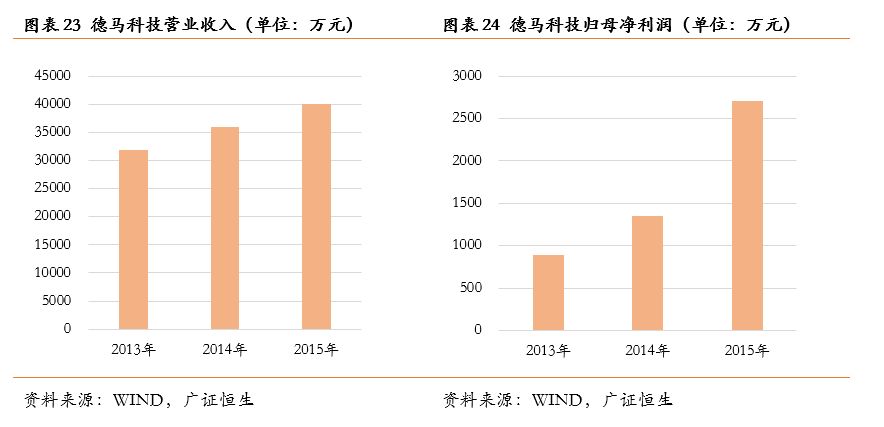

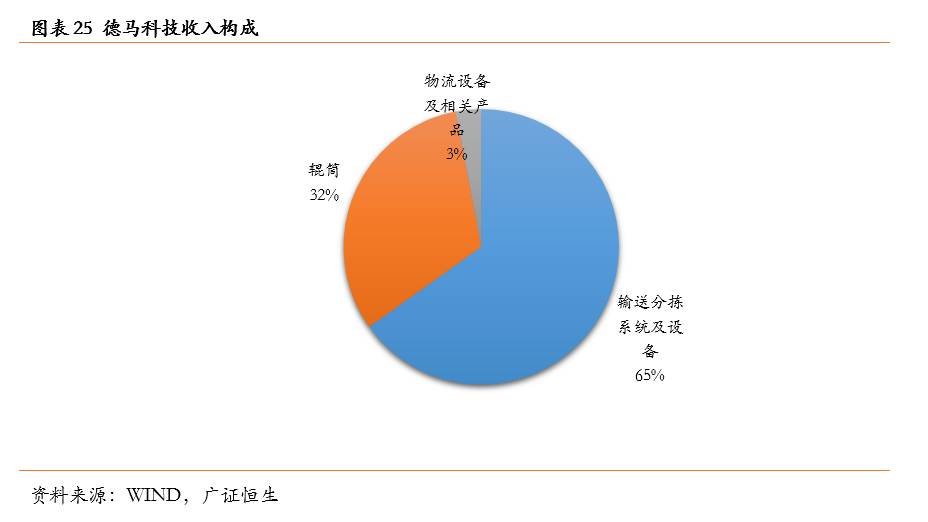

德马科技主营物流自动化输送分拣核心零部件产品、输送分拣关键设备和产品解决方案的设计、制造和销售。自成立以来,公司定位于物流自动化输送分拣系统核心零组件及关键设备的制造商和服务商,其产品大范围的应用于国内大型电商及医药、服装、烟草等行业的物流配送中心,是浙江省唯一一家专业研究物流自动化装备的企业重点研究院。

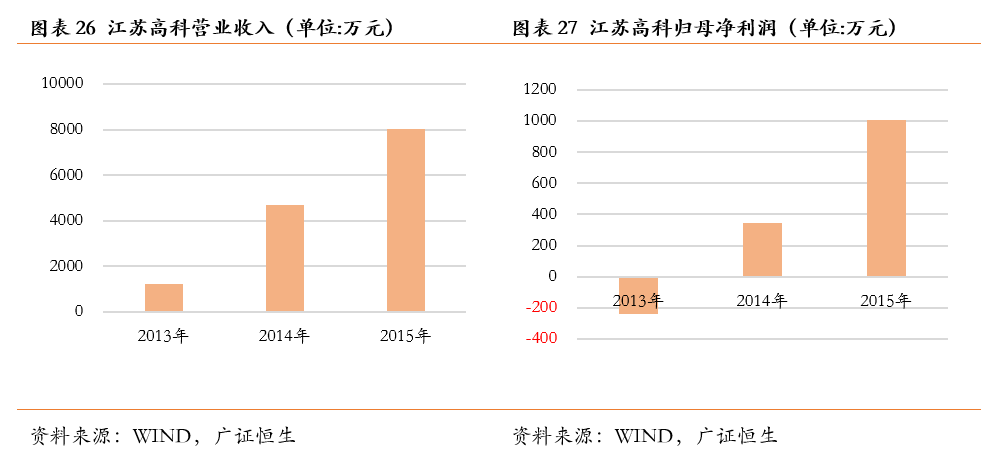

江苏高科是集规划设计、模块制造、系统集成、项目安装、配件销售和售后服务于一体的物流成套装备系统集成商。其产品大范围的使用在医药、食品、第三方物流、电商、机械、电力电网、石油石化、化工、造纸、煤炭、轻工、烟草、纺织、建材、航空航天、军工、部队、铁路、民航、船运、港口、保税、储运、冷藏等行业。

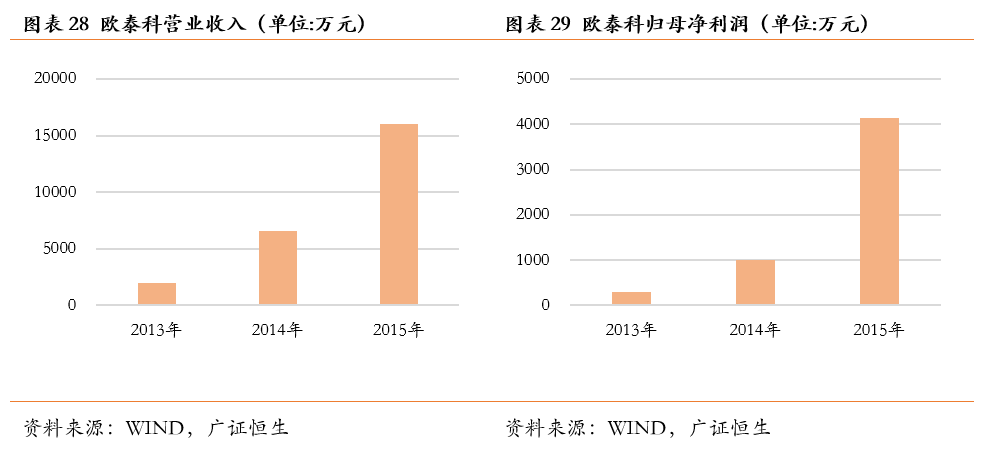

上海欧泰科智能科技股份有限公司主要是做为智能服装吊挂系统的研发、生产和销售,和相关售后维护和配件销售。公司作为服装、运输、仓储数字化设备制造商,基本的产品为自主研发的Euratex双轨、单轨、链式智能服装吊挂系统,下游计算机显示终端为国内服装生产商,主要有上海美特斯邦威服饰股份有限公司、武汉爱帝针纺实业有限公司等。目前,公司已取得多项专利技术、计算机软件著作权。

(2)市场之间的竞争加剧,国产品牌基础研发投入不足,国产化率提升受挫竞争力下降的风险。

在新三板进入历史机遇期之际,广证恒生在业内率先成立了由首席研究官领衔的新三板研究团队。新三板团队依托长期以来对长期资金市场和上市公司的丰富研究经验,结合新三板的特点构建了业内领先的新三板研究体系。团队已推出了周报、月报、专题以及行业公司的研究产品线,体系完善、成果丰硕。

广证恒生新三板团队致力于成为新三板研究极客,为新三板参与者提供前瞻、务实、有效的研究支持和闭环式全方位金融服务。

袁季(广证恒生总经理、首席研究官):从事证券研究逾十年,曾获“世界金融实验室年度大奖——最具声望的100位证券分析师”称号、2015年度广州市高层次金融人才、中国证券业协会课题研究奖项一等奖和广州市金融业重要研究成果奖,携研究团队获得2013年中国证券报“金牛分析师”六项大奖。2014年组建业内首个新三板研究团队,创建知名研究品牌“新三板研究极客”。

赵巧敏(新三板研究团队长,副首席分析师,高端装备行业负责人):英国南安普顿大学国际金融市场硕士,7年证券研究经验。具有跨行业及海外研究复合背景。曾获08及09年证券业协会课题二等奖。

肖超(新三板研究副团队长,副首席分析师,教育行业研究负责人):荷兰代尔夫特理工大学硕士,6年证券研究经验,2013年获中国证券报“金牛分析师”通信行业第一名,对TMT行业发展及公司研究有独到心得与积累。

陈晓敏(新三板医药生物行业研究员):西北大学硕士,理工科和经管类复合专业背景,在SCI、EI期刊发表多篇论文。3年知名管理咨询公司医药行业研究经验,参与某原料药有突出贡献的公司“十三五”战略规划项目。

温朝会(新三板TMT行业研究员):南京大学硕士,理工科和经管类复合专业背景,七年运营商工作经验,四年市场分析经验,擅长通信、互联网、信息化等相关方面研究。撰写大数据专题基础篇、行业篇等系列深度报告,重点研究大数据产业链、精准营销、大数据征信等细分领域。

魏也娜(新三板TMT行业研究员):金融硕士,中山大学遥感与地理信息系统学士,3年软件行业从业经验,对计算机、通信、互联网等相关领域有深刻理解和敏锐观察,2016年加入广证恒生,从事新三板TMT行业研究。

黄莞(新三板教育行业研究员):英国杜伦大学金融硕士,具有跨行业及海外研究复合背景,负责教育领域研究,擅长数据挖掘和案例分析。

林全(新三板高端装备行业研究员):重庆大学硕士,机械工程与工商管理复合专业背景,积累了华为供应链管理与航天企业精益生产和流程管理项目经验,对产业高质量发展与企业运营有独到心得。

陆彬彬(新三板主题策略研究员):美国约翰霍普金斯大学金融硕士,负责新三板市场政策等领域研究。